ثبت حسابداری را میتوان یکی از مهمترین قسمتهای حسابداری دانست. فرقی نمیکند در کدام زیر شاخه حسابداری (حسابداری صنعتی، حسابداری بازرگانی، حسابداری خدمات و …) فعالیت داشته باشید، در هر صورت ثبت اسناد حسابداری در فعالیتهای شما نقش دارد.

شناخت اسناد مثبته اولین قدم در ثبت حسابداری است. این اسناد وقایع مالی را که باید ثبت شوند را توصیف میکند. فاکتور فروش، رسید بانکی یا هر سند دیگری که نشان دهنده یک رویداد مالی باشد، نمونه ای از اسناد مثبته است.

سند حسابداری مفهوم دیگری است که باید از آن آگاه باشید. اسناد حسابداری برگههایی است که اطلاعات مربوط به یک یا چند رویداد مالی را ارائه می دهد. اطلاعاتی که به عنوان ثبت حسابداری تنظیم میشوند از این اسناد حسابداری استخراج میشوند. سند حسابداری قبلاً به صورت دستی انجام میشد اما اکنون در نرم افزار حسابداری انجام میشود.

ثبت سند حسابداری

ثبت اسناد حسابداری و رویدادهای مالی یکی از مهمترین موارد حسابداری است، زیرا اگر این کار به درستی انجام نشود، مشکلات بعدی را ایجاد میکند و در نهایت تمام امور حسابداری اشتباه گرفته میشود.

مهمترین هدف از سوابق حسابداری جمع آوری اسناد مالی و ایجاد نظم در آنها است. یکی از اهداف ثبت اسناد حسابداری جلوگیری از تغییر، تحریف یا دستکاری این اسناد و جلوگیری از از بین رفتن این اطلاعات و اسناد است.

در غیر این صورت، یک کسب و کار ممکن است در زمینه مسائل مالیاتی با مشکلات اساسی روبرو شود. مجازاتهای مالی و غیرمالی از جمله مشکلاتی است که ممکن است برای یک واحد اقتصادی در این مورد ایجاد شود.

ثبت اسناد حسابداری و رویدادهای مالی یکی از مهمترین موارد حسابداری است

ثبت سند هزینه حمل و نقل در حسابداری

در شرایط توافق شده بین خریدار و فروشنده مشخص می شود که مسئولیت هزینه حملونقل کالا بر عهده کیست. اگر خریدار هزینه حمل و نقل را بپذیرد، کالا به صورت FOB (هزینه حمل و نقل به علاوه هزینه حمل و نقل به بندر) بندر مبدا فروخته می شود و اگر هزینه مذکور به عهده فروشنده باشد، کالا FOB بندر مقصد فروخته می شود.

قبول هزینه حمل و نقل توسط خریدار

اگر کالا به عنوان FOB مبدا خریداری شود، هزینه حملونقل توسط خریدار پرداخت می شود و به حساب خرید کالا واریز می شود.

به همین ترتیب، هزینه حملونقل برای خرید دارایی های ثابت در حساب دارایی مربوطه گنجانده شده است. در برخی از موسسات، هزینه حمل کالای خریداری شده برای فروش به مشتریان در حسابی به نام حمل بار یا حمل و نقل حفظ می شود و مانده این حساب به مبلغ خرید در حساب سود و زیان در پایان دوره مالی اضافه می شود.

در برخی موارد، فروشنده هزینه حملونقل را بر اساس توافق قبلی با خریدار می پذیرد و مبلغ پرداختی را به حساب اضافه می کند. اگر شرایط اعتباری تخفیف برای پرداخت زود هنگام را فراهم کند، تخفیف شامل هزینه حمل نمی شود.

قبول هزینه حمل و نقلتوسط فروشنده

در مواردی که فروشنده هزینه حملونقل (مقصد بندر مقصد) را بپذیرد، هزینه حمل و نقل پرداخت شده توسط فروشنده به هزینه تحمیل یا هزینه حملونقل یا سایر موارد مشابه پرداخت می شود. مجموع این هزینه ها در مورد سود و زیان فروشنده به عنوان هزینه های فروش ذکر شده است.

اگر کالا به صورت بندر مبدأ FOB فروخته شود، در صورت پرداخت هزینه حملونقل توسط فروشنده، هزینه مذکور به حساب مشتری واریز می شود. بدیهی است، همانطور که قبلا ذکر شد، در صورت تعلق به تحقیق به پرداخت های قبل از موعد، تخفیف در رابطه با مقدار فاکتور پس از کسر هزینه حمل و نقل محاسبه می شود.

انواع مختلف هزینه حمل و نقل

حمل و نقل به داخل

این عبارت به هزینه حمل و نقل مواد خریداری شده اشاره دارد که طبیعتاً بخشی از بهای مواد خریداری شده است و در سیستم دائمی در حساب کنترل موجودی بدهکار است.

حمل در داخل

به معنای انتقال مواد از انبار مواد اولیه به خط تولید است که به عنوان هزینه های سربار (تولید غیرمستقیم) در نظر گرفته می شود و بخشی از هزینه کالاهای تولیدی است و در حساب کنترل سربار بدهکار است.

حمل و نقل به خارج

این امر معمولاً برای حمل کالاهای فروخته شده استفاده می شود که بخشی از هزینه های عملیاتی (هزینه های توزیع و فروش) است و در حساب هزینه حمل و نقل کالاهای فروخته شده بدهکار است.

ثبت حسابداری شرکت حمل و نقل

نکات ثبت حسابداری حمل و نقل

در مرحله اول، به عنوان یک حسابدار، باید فرآیند درآمد شرکتی را که در آن کار می کنید کاملاً شناسایی کنید. به عنوان مثال به منظور حمل بار مشتریان، شرکت حمل و نقل از رانندگان میخواهد بار را به مقصد برسانند. در طی فرآیند انتقال بار از فروشنده به خریدار، بارنامه باید صادر شود.

چه کسی پیش کرایه و پس از کرایه دریافت می کند؟

کرایه پیش پرداخت توسط فروشنده و پس از پرداخت توسط خریدار به راننده پرداخت می شود.

ارزش افزوده در این اسناد در بخش هزینه اداره راه پرداخت می شود. (اگر شرکت حمل و نقل مورد استفاده شما هر سه ماه اظهارنامه مالیات بر ارزش افزوده ارسال کند. ارزش افزوده را به طلبکار حساب درآمد بدهکارید)

آیا حق بیمه، هزینه های مدیریت راه و هزینه پایانه متغیر است؟

شما طبق اسناد مثبتی که در اختیار دارید عمل می کنید.

پس کرایه

پس از دریافت هزینه حمل و نقل طبق توافق طرفین از خریدار حمل بار

پیش کرایه

بار را طبق توافق خریدار و فروشنده از فروشنده بار دریافت کنید بارنامه ها به طور جمعی از طریق شماره های ثبت شده در سازمان حمل و نقل و به صورت خام خریداری می شوند که توسط شرکت حمل و نقل پر می شود اگر بارنامه از بین رفت، نسخه آسیب دیده باید به اداره حمل و نقل گزارش شود. بارنامه ها بصورت جمعی پرداخت می شوند.

از گذشته تا امروز ابزارها و برنامههای گوناگونی جهت انجام امور حسابداری ایجادشدهاند. درگذشته بیشتر از ابزارهایی مثل چرتکه و ماشینحساب برای محاسبه استفاده میکردند. اما باگذشت زمان و پیشرفت فنّاوری و به روی کار آمدن انواع نرمافزارهای مربوط به حسابداری که سبب سهولت در رسیدگی به امورمیشدند، کمکم حسابداران به استفاده از این نرمافزارها روی آوردند و شرکتهای مختلفی به طراحی نرمافزارهای مرتبط با این کسبوکار پرداختند.

معمولاً هر کسبوکاری برخی ریزهکاریها و محاسبات مخصوص به آن شغل را دارد ک ممکن است نرمافزار آن با دیگر مشاغل متفاوت باشد.برای مثال نرم افزار حسابداری دیجی باربری مخصوص حسابداری شرکتهای حملونقل و باربری است.

کاربرد نرمافزارهای حسابداری و انواع آن:

درگذشته تمام محاسبات لازم بهصورت دستی و روی کاغذ صورت میگرفت.این روش درگذشته باعث اتلاف زمان زیادی برای حسابداران میشد.علاوه بر این ممکن بود برخی خطاهای نوشتاری و انسانی نیز رخ دهد.

درواقع یک اشتباه از سوی حسابدار میتوانست مشکلات زیادی را به بار آورد به دلیل اینکه حسابرسی بهصورت سنتی و دفتری انجام میشد و امکان اینکه حسابدار بخواهد به عقب برگردد و ریشهی مشکل ایجادشده را پیدا کند بسیار سخت و زمانبر بود.

اما امروزه عصر ارتباطات و اطلاعات است . و زمان برای تمام اشخاص حرف اول را میزند. امروزه انجام کارها خیلی متفاوت باگذشته است. در این عصر کامپیوترها و دستگاههای شبکهای رایانهای بسیار گسترش پیداکردهاند. درگذشته مردم مجبور بودند برای کارهایی مانند پرداخت قبوض به بانکها مراجعه کنند و ساعتها وقت خود را در صف بانک به انتظار بنشینند و از بقیهی امور خود عقب بمانند. اما امروزه اینگونه نیست پیشرفت رایانهای و نرمافزاری بسیاری از کارها را راحت کرده است و کار حسابداری نیز از این قضیه مستثنا نیست.

اما امروزه کارهای حسابداری با کمک ابزارهای نوین مختلف انجام میشوند که بسیار دقیق هستند و علاوه بر دقیق بودن، امور حسابداری را نیز با سرعت بسیار بالایی انجام میدهند. امروزه شخص حسابدار درواقع باید یک نوع کار مدیریتی انجام بدهد. مثلاً حسابدار تمامی اطلاعات را میتواند با استفاده از نرمافزارها تجزیهوتحلیل و ثبت و ضبط نماید و وظیفهی اصلی خودش این است که این نرمافزارها را مدیریت کند و به آنها داده بدهد و خروجیها را تحویل بگیرد.

نرمافزارهای حوزه حسابداری از آن دسته از برنامههای کاربردی کامپیوتری هستند که باید بهصورت خودکار، امور مالی سازمانها را مدیریت کنند. این نرمافزارها به حسابداران و سایر مدیران مالی کمک میکنند که کارهای حسابداری خودشان را مدیریت و بهینهسازی کنند. هنگامیکه میخواهید یک نرمافزار برای حسابداری تهیه کنید؛ باید با توجه به نیاز خود یک برنامهی مناسب را تهیه کنید.

برای مثال برخی شرکتها در حوزه بازرگانی فعالیت میکنند؛ بنابراین باید نرمافزاری را تهیه کنند که دقیقاً متناسب به نیاز یک شرکت بازرگانی و ابعاد کاری آنها باشد. نرمافزارهای حوزه حسابداری عموماً دارای چند دستهی مشخص درزمینهٔ حسابداری هستند.

نرم افزار حسابداری دیجی باربری

انواع نرمافزار حسابداری:

نرم افزار حسابداری بازرگانی

اگر شما مالک یا حسابدار یک شرکت بازرگانی هستید و برای حسابداری شرکتتان بسته نرمافزاری مناسب با نیازهای یک شرکت بازرگانی را میخواهید، بسته نرمافزاری حسابداری بازرگانی پیشنهاد مناسب برای شماست.

نرمافزار حسابداری بازرگانی ، فرآیند حسابداری بازرگانی همچون انبارداری را تسهیل میبخشد، به موجودی و خواب هر کالا سروسامان میبخشد، همچنین در ارائه گزارشهای مدیریتی با دقت و صحت بالا عمل میکند.

نرم افزار حسابداری تولیدی

حسابداران شرکتهای تولیدی به علت زمانسنجی و در اختیار داشتن فرمولهای بسیار تولیدی باید با نرمافزاری کار کنند که با سرعت و دقت امکانات موردنیاز را به آنها ارائه کند. نرمافزار حسابداری تولیدی برای حسابدارانی که در بخشهای تولیدی کار میکنند بسیار مناسب است.

نرمافزار حسابداری پیمانکاری

شرکتهای پیمانکاری به لحاظ ارتباطاتی که در هر پروژه با تعدادی کارفرما دارند باید بتوانند حسابها را به تفکیک پرداخت کنند و از صفرتا صد قراردادها را بهدرستی مدیریت کنند. بنابراین داشتن یک نرمافزار حسابداری پیمانکاری دقیق که در محاسبه بهای تمامشده هر پروژه، سود و زیان و هر آنچه به تکمیل فرآیند پیمانکاری کمک میکند؛ ضرورت دارد.

نرم افزار حسابداری خدماتی

شرکتهای خدماتی عموماً در قبال خدمتی که به مشتریان ارائه میکنند؛ حقالزحمه دریافت میکنند. در حقیقت این شرکتها، بدون ماده اولیه و با هزینه کردن خرید و وسایل موردنیاز، خدمت ارائه کرده و کسب درآمد و سود میکنند.

فعالیتهای حسابداری در شرکتهای خدماتی، اموری همچون فعالیت در خصوص خرید دارایی، ایجاد بدهی و یا افزایش سرمایه است و تهیه یک نرمافزار حسابداری خدماتی جامع و دقیق برای مدیریت حسابها اهمیت زیادی دارد.

نرم افزار حسابداری فروشگاهی

یک نرمافزار حسابداری فروشگاهی دقیق در مدیریت و ساماندهی حسابها به فروشگاه کمک میکند. با استفاده از یک نرمافزار حسابداری فروشگاهی ، شما میتوانید عملیات خریدوفروش و دریافت و پرداخت، کنترل موجودی کالا و ارتباط با توزیعکنندگان را بهراحتی مدیریت کنید.

نرم افزار حسابداری آنلاین

نرمافزار حسابداری آنلاین یا همان ابری امروزه در دنیای فنّاوری و دورکاری، کاربرد بسیاری دارد. نرمافزار راهکاران ابری همکاران سیستم که در بستر کلود طراحیشده به کاربران اجازه میدهد در هر نقطهای از دنیا که به اطلاعات موردنیازشان دسترسی داشته و حسابداری شرکتشان را انجام دهند.

نرمافزار حسابداری شخصی

نرمافزار حسابداری شخصی بهصورت اپلیکیشنهایی است که میتوان در آن بهسادگی دخلوخرج روزمرهتان را وارد کرده و حسابوکتابتان را مدیریت کنید این اپلیکیشنها بهراحتی به حسابهای بانکی شخصیتان متصل میشود و شما میتوانید گزارش خلاصهای از مجموعه حسابهای خرج شده شخصیتان تهیه کنید.

بهترین نرم افزار حسابداری کدام است؟

هیچ نرمافزاری نمیتواند بهترین باشد، مگر آنکه خود را با آخرین تغییرات بهروز نگه دارد. این تغییرات میتواند مربوط به آخرین قوانین مالی و مالیاتی، بهروزرسانیهای فنّاوری محور و دقت و اطمینان در محاسبههای حسابداری باشد. یکپارچگی دستگاههای حسابداری و صحت گزارشها مدیریتی از دیگر امکاناتی است که یک نرمافزار حسابداری خوب باید به مشتریانش ارائه دهد.

حسابداری مالی یا Financial Accounting شاخهای از علم حسابداری است که به جمعآوری دادهها و اطلاعات مالی یک کسبوکار برای بررسی سود و ضررهای ماهانه آن شرکت یا شخص میپردازد.

اهمیت اطلاعات حسابداری مالی:

اطلاعات و دادههایی که در این شاخه از حسابداری جمعآوری و بررسی میشود جز مهمترین دادههای حسابداری به شمار میرود.زیرا بر اساس این دادههاست که برنامهریزیهای آینده یک کسبوکار تعیین میگردد. اگر این اطلاعات از شفافیت لازم برخوردار نباشد ممکن است سبب تصمیمگیریهای نادرست و واردشده ضربههای بدی به کسبوکار شود. به همین دلیل است که اطلاعات آن باید کاملاً دقیق و بر اساس دادههای واقعی باشد

فرآیند کاری حسابداری مالی:

در این نوع حسابداری فرآیند کار شامل ثبت، تلخیص و گزارش دهی نتایج معاملات بیشمار از عملکرد کسبوکار در یک دوره زمانی خاص . این معاملات بهصورت بیانیه مالی تهیه و تلخیص میشود که شامل ترازنامه، شرح درآمدها، و جریان نقدی سازمان میشود. و عملکرد سازمان را در یک دورهی زمانی خاص ثبت میکند.این شاخه حسابداری از یک سری اصول حسابداری از پیش تعیینشده استفاده میکند. گزینش این اصول در یک دوره از این شاخه حسابداری به تنظیم مقررات و گزارشی که سازمان به آن نیاز دارد بستگی دارد. برای سازمانهای دولتی آمریکا، کسبوکارها موظف هستند حسابداری مالی خود را بر طبق اصول پذیرفته حسابداری (GAAP) یا (Generally Accepted Accounting Principles) اجرا کنند.

گزارشات حسابداری مالی:

اطلاعات گزارشات مالی از صورت مالی که حسابداری در طی ماه تهیه میکند به دست میآید. این صورتهای مالی شامل پنج طبقه از دادههاست: درآمدها، هزینهها، بدهیها، سرمایهها. درآمد و هزینه عموماً در قسمت دخل سازمان محاسبه و ثبت میشود.با این حسابداری میتوان به مقدار خالص درآمد ماهانه یک کسبوکار دستیافت.

داراییها، بدهیها و سرمایهگذاریها در ترازنامه محاسبه میشوند. ترازنامه از حسابداری مالی برای گزارش مزایای اقتصادی آینده کسبوکار استفاده میکند. اطلاعات این حسابداری معمولاً برای سهامداران، تأمینکنندگان، بانکها، کارکنان سازمان، سازمانهای دولتی، صاحبان کسبوکار تهیه میشود.

هدف حسابداری مالی:

دانستن این نکته حائز اهمیت است که هدف این نوع حسابداری ارزشگذاری سازمان نیست بلکه هدف اصلی آن تهیه اطلاعات کافی برای دیگران است تا بتوانند سازمان مربوطه را با توجه به شرایط خود ارزشگذاری کنند. به این دلیل که ترازنامههای مالی خارجی بهوسیله افراد مختلفی و برای اهداف مختلفی موردبررسی قرار میگیرند.

چرا به اطلاعات حسابداری مالی نیازمندیم؟

اطلاعات حاصل از این حسابداری معمولاً در سازمانهای تجاری، بازرگانی و خدماتی کاربرد دارد. و همانطور که اشاره شد اطلاعات را بهصورت ترازنامه و صورت سود و زیان در اختیار کارکنان ذیربط قرار میدهد. این گزارشها اطلاعات مفیدی برای سرمایهگذاران، و مأموران مالیاتی فراهم میکند. اساس تهیه گزارشات این حسابداری اطلاعات مربوط به معاملات روزمره است. معمولاً این اطلاعات شامل خریدوفروش کالا و خدمات، خرید ماشینآلات و تجهیزات موردنیاز کسبوکار و هزینههایی نظیر اجارهبها، حقوق و دستمزد کارکنان، بهای آب و برق و غیره هست.

تفاوت حسابداری مالی و حسابداری مدیریتی:

هر کسبوکاری برای بررسی عملکرد فعلی خود و برنامهریزی برای آینده به حسابداری نیازمند است. حسابداری مالی و حسابداری مدیریتی مخاطبان متفاوتی دارند. چون معمولاً سرمایهگذاران در جریان ریز عملیات مالی کسبوکار نیستند اما همواره در تشویش میزان سوددهی و ضرر دهی سرمایه خود بسر میبرند. و این در حالی ست که مدیران کسبوکار معمولاً نیاز به اطلاعات سریع برای تصمیمگیریهای روزمره مربوط به کسبوکار دارند.

حسابداری مدیریتی اطلاعاتی را شامل میشود که برای مدیریت تهیه میشود پس یک سند داخلی است اما حسابداری مالی برای سهامداران، سرمایهگذاران و یا مقامات مالیاتی نوشته میشود درنتیجه نوعی سند خارجی است.

همچنین حسابداری مالی از تفصیل و دقت بالاتری برخوردار است و میبایست به اصول پذیرفتهشده حسابداری (GAAP) پایبند باشد. اما حسابداری مدیریتی بیشتر بر مبنای حدس و گمانهزنی نوشته میشود چون در حالت عادی مدیران کسبوکار زمان لازم برای برآورد دقیق عملکردهای سازمان را ندارند. بهعبارتدیگر در حسابداری مالی حسابدار موظف است در چارچوب استانداردها عمل کند اما در حسابداری مدیریتی این الزام وجود ندارد.

هدف اصلی حسابداری مالی تدارک اطلاعات مالی، جریان وجه نقد، و نتایج عملیات است اما در حسابداری مدیریتی هدف اصلی تدارک اطلاعات موردنیاز مدیران برای تصمیمگیری و برنامهریزی فعالیتهای آتی کسبوکار است .

تفاوت دیگر حسابداری مالی و حسابداری مدیریتی در نوع گزارشگیری است. در حسابداری مالی فعالیت حسابدار محدود بهصورت مالی اساسی است اما در حسابداری مدیریتی فعالیت وی بستگی به نیاز مدیر دارد. همچنین در حسابداری مالی واحد اندازهگیری تنها پولی است اما در حسابداری مدیریت میتواند وزن حجم حتی سقف خاصی از فروش یا تولید باشد.

در حسابداری مالی حسابدار با اطلاعات واقعی مربوط به عملکرد گذشتهی بنگاه اقتصادی کار میکند و بهای تمامشده کالاها و خدمات تاریخی است اما در حسابداری مدیریتی اطلاعات برحسب حدس و برآورد بوده و رویکرد به آینده دارد مبنای ارزشیابی نیز بر قیمتهای جاری هست.

شاخهای از علم حسابداری است که به جمعآوری اطلاعات مالی و حسابداری سازمان دولتی میپردازد تا بتوان با استناد بر آن تصمیمات صحیحی درزمینهٔ ی برنامهها و بودجههای مربوط ب هر ارگان دولتی گرفت.

بهعبارتدیگر، حسابداری دولتی عبارت است از کلیه عملیات مربوط به تجزیهوتحلیل، ثبت، طبقهبندی، تلخیص، گزارش دهی و تفسیر فعالیتهای مالی سازمانهای دولتی که با رعایت قوانین و مقررات مالی و اصول و موازین متداول حسابداری دولتی انجام میشود.

چرا به حسابداری دولتی نیاز داریم؟

اصولاً صورتحساب مالی سازمانها برای رفع این نیازهای جمعآوری میشوند.

۱-نیاز قانونی: دولت و سازمانهای دولتی مشمول قوانین و مقرراتی میباشند که محدودیتهای اساسی در مورد نوع، ماهیت، طبقهبندی و محتویات حسابها و صورتهای مالی برای آنها ایجاد مینماید.

۲-نیاز نظارتی: قوه مقننه، دولت و افراد کشور جهت نظارت بر عملیات سازمانهای دولتی، بهخصوص عملیات مربوط به اجرای بودجه و ارزیابی عملکرد مدیریت سازمانهای مذکور، به اطلاعات کافی نیاز دارند.

۳-نیاز اطلاعاتی: مدیران سازمانهای دولتی بهمنظور برنامهریزی، تصمیمگیری و اجرای عملیات به نحو مطلوب و مناسب به اطلاعات و گزارشهای بهموقع و سریع نیاز دارند.

اهمیت اجرای قوانین و مقررات در حسابداری دولتی:

حاکمیت و نظارت قوانین و مقررات هر کشور بر انجام و ثبت فعالیتهای مالی مؤسسات دولتی و لازم الاتباع بودن این قوانین و مقررات (بهعنوان لوازم و ابزارهای اصلی حفظ وجوه و منافع عمومی). تقدم آنها بر اصول و موازین پذیرفتهشده حسابداری، یکی دیگر از موارد افتراق حسابداری دولتی با حسابداری بازرگانی است. علی رقم آنکه تأسیس، اداره و انحلال مؤسسات بازرگانی نیز باید در قالب قوانین و مقررات تجاری و مالی هر کشور انجام شود، ولی اصولاً مؤسسات مذکور جهت نمایاندن عملکرد و وضع مالی خود از اصول و موازین پذیرفتهشده حسابداری تبعیت مینمایند.

در حسابداری دولتی، جهت وصول و کنترل درآمدها و سایر دریافتها و تودیع آنها در حسابهای بانکی مخصوص، انجام هزینهها و سایر پرداختها، انجام معاملات، تنظیم و اجرای قراردادها، تنظیم اسناد و حسابها و رسیدگی به آنها، نگاهداری حسابهای مستقل، نحوه تخصیص و مصرف منابع حسابهای مستقل، نحوه اجرای برنامهها و طرحهای عمرانی و بهطورکلی انجام مراحل مختلف امور مالی، رعایت قوانین و مقررات و تشریفات مصوب بخصوصی الزامی میباشد.

وظایف حسابداری دولتی:

در حسابداری دولتی، قوانین و مقررات علاوه بر نظارت و حاکمیت بر عملیات حسابداری و مالی، تعیینکننده اختیارات، وظایف و مسئولیتهای ذیحسابان، مدیران و مسئولان مالی واداری سازمانهای دولتی نیز هستند. در مؤسسات بازرگانی معمولاً وظایف و اختیارات کارکنان توسط مدیران و هیئتمدیره و ضوابط کلی حاکم بر روابط کارکنان و اداره آنها در اساسنامه مؤسسه که به تصویب مجامع عمومی صاحبان سهام رسیده است، مشخص میشود. در سازمانهای دولتی، حدود وظایف، اختیارات و مسئولیتهای کارکنان یا بهطور مستقیم بهموجب قوانین و مقررات یا از طریق مراجعی که قانون آنها را به رسمیت شناخته است تعیین میگردد. کارکنان دولت ممکن است به علت قصور در انجام وظایف مصوب، تصرف غیرقانونی در وجوه و اموال عمومی و تخلف از قوانین و مقررات عمومی دولت، تعقیب، محاکمه و در صورت اثبات جرم مجازات شوند.

قوانین و مقررات، ایجادکننده محدودیتهای اساسی برای حسابداری دولتی میباشند، حتی در صورت تباین و تضاد با اصول پذیرفتهشده حسابداری تا زمانی که تغییرنیافته یا اصلاحنشدهاند، لازمالاجرا هستند. مثلاً درصورتیکه مقررات مالی کشور اصل منظور شدن استهلاک برای داراییهای ثابت سازمانهای دولتی را تجویز ننماید، از اجرای اصل مذکور الزاماً باید چشم پوشید.

قوانین حاکم بر حسابداری دولتی در ایران:

در ایران، برخی اصول قانون اساسی در خصوص امور مالی، قانون محاسبات عمومی، قانون دیوان محاسبات کشور، قانون برنامهوبودجه، قانون بودجه سالانه کشور، آییننامهها و دستورالعملهای اجرایی مربوط به قوانین مذکور و برخی از قوانین و مقررات مالی دیگر حاکم و ناظر بر عملیات حسابداری سازمانهای دولتی است.

اصول پنجاه و یکم تا پنجاه و پنجم قانون اساسی جمهوری اسلامی ایران مقررات کلی مربوط به تهیه و تصویب بودجه، وضع مالیاتها، دریافتها و پرداختهای دولت و نحوه حسابرسی آنها را بیان میکند.

کاربرد حسابداری دولتی چیست؟

علاوه بر قانون اساسی که در آن اصول و مقررات کلی ناظر بر برنامهریزی، بودجهریزی و انجام و ثبت فعالیتهای مالی سازمانهای دولتی مقرر گردیده است. در قانون محاسبات عمومی، بهصورت جزئیتر، نحو تهیه و تصویب و اجرای بودجه سازمانهای دولتی، نحو وصول و ثبت درآمدهای عمومی و سایر دریافتهای دولت و تحویل آنها به حسابهای خزانهداری کل، مقررات و تشریفات و مراحل لازم برای مصرف اعتبارات، نحو انجام، ثبت، طبقهبندی و گزارش دهی فعالیتهای مالی سازمانهای دولتی، افتتاح حسابهای بانکی مخصوص برای پرداختها، نحو انجام معاملات دولتی و چگونگی تنظیم حسابها و صورتهای مالی سازمانهای دولتی مشخصشده است.

در قانون دیوان محاسبات کشور اهداف، وظایف، اختیارات، سازمان و تشکیلات دیوان محاسبات کشور در ارتباط با کنترل عملیات و فعالیتهای مالی سازمانهای دولتی، نحو حسابرسی درآمدها و سایر منابع تأمین اعتبار و هزینهها و نیز تهیه و تدوین گزارش ترفیع بودجه و ارائه آن به مجلس شورای اسلامی، تعیین گردیده است. سایر قوانین و مقررات مالی نیز شامل ضوابط مربوط به دریافتها و پرداختها و انجام و ثبت عملیات مالی و اجرای بودجه سازمانهای دولتی است.

-لزوم تهیه و اجرای بودجه و اعمال کنترل بودجهای در حسابداری دولتی

یکی از ویژگیهای اصلی سازمانهای دولتی لزوم تهیه بودجه، اجرای بودجه مصوب و اعمال کنترل بودجهای (Budgetary control) است. کنترل بودجهای عبارت است از مقایسه درآمدها و سایر وجوه وصولشده یا درآمدها و سایر منابع تأمین اعتبار پیشبینیشده در بودجه مصوب ازیکطرف و مقایسه هزینههای انجامشده (Expenditures) یا اعتبارات مصوب (Appropriations) سازمانهای دولتی از طرف دیگر. بهعبارتدیگر، در کنترل بودجهای برای حصول اطمینان از اجرای صحیح بودجه مصوب و تشخیص علل انحرافات عملیات واقعی با برنامهها و فعالیتها و طرحهای مصوب، درآمدها و هزینههای واقعی با ارقام پیشبینیشده تطبیق داده میشود. کنترل بودجهای یکی از ضروریات سیستم حسابداری دولتی و متقابلاً سیستم حسابداری دولتی مبنا و اساس تهیه و تنظیم بودجه، اعمال کنترل بودجهای و اجرای صحیح بودجه میباشد. در حسابداری دولتی کنترل بودجهای که به جنب اجرایی بودجه ارتباط دارد، اساساً از طریق ثبت درآمدهای پیشبینیشده و اعتبارات مصوب در حسابهای بودجهای که علاوه بر حسابهای معمولی نگهداری میشوند و یا از طریق ثبت آماری اعتبارات مصوب، تعهدات قطعی نشده و هزینهها در دفاتری که خارج از سیستم حسابداری دوطرفه سازمانهای دولتی نگاهداری میشوند، اعمال گردد.

بودجه چیست؟

بودجه، علاوه بر آنکه برنامه مالی دولت و سازمانهای دولتی برای یک سال مالی است و یکی از ابزارهای نظارت قوه مقننه و مردم بر عملیات دولت به شمار میرود، پایه و مبنای طبقهبندی حسابهای دولتی را نیز تشکیل میدهد. از سوی دیگر، از حسابداری دولتی برای ثبت فعالیتهای مالی مربوط به اجرای بودجه، اعمال کنترل بودجهای و تهیه اطلاعات لازم برای تنظیم بودجه استفاده میشود.

در ایران، در قانون بودجه سالانه کل کشور، ضمن تصویب درآمدها و سایر منابع مالی، به دولت اجازه داده میشود که درآمدهای عمومی و سایر منابع تأمین اعتبار در سال مالی اجرای بودجه را برابر قوانین و مقررات مربوط وصول کند و هزینههای وزارتخانهها و مؤسسات دولتی و سایر اعتبارات مصوب را در حدود درآمدهای وصولی و سایر منابع تأمین اعتبار ارسال جاری بودجه تعهد نماید و با رعایت قوانین و مقررات مربوط پرداخت کند.

نظر به اینکه وزارتخانهها و مؤسسات دولتی ایران از دریافتکنندگان خدمات خود درآمدی وصول نمیکنند، بودجهی این سازمانها معمولاً شامل اعتبارات مصوبی است که از محل درآمدهای عمومی دولت تأمینشده است. درآمدهای عمومی دولت توسط وزارت امور اقتصادی و دارایی وصول میشود و در حسابهای خزانهداری کل متمرکز گشته بعد از تصویب و ابلاغ بودجه با توجه به اعتبارات مصوب در اختیار سازمانهای مذکور قرار میگیرد. بهمنظور اعمال کنترل بودجهای، اعتبارات مصوب، بعد از ابلاغ به سازمانهای دولتی موردبحث، باید بر اساس برنامهها، طرحها، فعالیتها، فصول و مواد هزینه و سایر طبقهبندیهای بودجهای در دفاتر حسابداری ثبت شود تا مقایسه آنها با هزینههای انجامشده که طبق همان طبقهبندیها در دفاتر ثبت گردیدهاند، میسر گردد.

اهمیت اعمال کنترل بودجهای در مورد هزینهها:

در حسابداری دولتی، اهمیت اعمال کنترل بودجهای در مورد هزینهها بهمراتب بیشتر از درآمدها است، زیرا تنها شرط لازم و کافی برای وصول درآمدها وجود قوانین و مقرراتی است که این امر را تجویز مینماید، نه پیشبینی درآمدها در بودجه مصوب. بهعبارتدیگر، در صورت تجویز قانون، سازمانهای دولتی میتوانند نسبت به وصول درآمد از منابع خاص، صرفنظر از پیشبینی یا عدم پیشبینی آن در بودجه مصوب، اقدام نمایند.

میزان درآمدهای وصولی توسط دولت و سازمانهای دولتی ممکن است به علت تغییر قوانین مالی و مالیاتی، شرایط اقتصادی کشور، میزان سودبخش خصوصی و شرایط حاکم بر بازارها و قراردادهای بینالمللی، از درآمدهای پیشبینیشده در بودجه کمتر یا بیشتر باشد؛ بنابراین، قانون بودجه محدودیت قابلتوجهی برای وصول درآمدها ایجاد نمیکند و کنترل بودجهای در مورد درآمدهای دولت صرفاً جنبه مقایسهای دارد.

انجام هزینههای سازمانهای دولتی در سال مالی اجرای بودجه، علاوه بر آنکه طبق مقررات مشروط بهکفایت درآمدهای وصولی و سایر منابع تأمین اعتبار است، مستلزم رعایت دو شرط لازم و کافی نیز میباشد که عبارتاند از «عدم تجاوز هزینهها از اعتبارات مصوب» برای هر یک از برنامهها، طرحها، فعالیتها و مواد هزینه و «رعایت مقررات و تشریفات قانونی مصوب» برای مصرف اعتبارات که در حقیقت همان الزام کلیه سازمانهای دولتی به اعمال کنترل بودجهای در مورد هزینهها تلقی میگردد.

حسابداری دولتی در ایران

لزوم نگاهداری حسابهای مستقل در حسابداری دولتی:

لزوم نگهداری حسابهای مستقل بهمنظور تفکیک برنامهها و فعالیتهایی که از محل درآمدهای خاصی تأمین مالی میشوند، یکی از تفاوتهای اساسی حسابداری دولتی و حسابداری بازرگانی است. هر حساب مستقل عبارت است از وجوه نقد یا سایر داراییها و منابع مالی که برای اجرای برنامهها و عملیات معین یا جهت نیل به اهداف مشخص طبق قوانین و مقررات اختصاص دادهشده است. هر حساب مستقل، واحد حسابداری و مالی مستقل را به وجود میآورد که خود شامل انواع حسابهای دائمی و موقت است.

منابع مالی هر حساب مستقل، از تاریخ ایجاد، به مقاصد و مصارف خاص ارتباط داده میشود. این مقاصد ممکن است تأمین هزینههای یک برنامه یا طرح مشخص یا انجام عملیات جاری و عادی یک سازمان دولتی و یا سرمایهگذاری جهت تحصیل درآمدی باشد که برای تحقق هدفی معین قابلمصرف است. ارائه خدمات عمومی و عامالمنفعه و یا خدمات خاص از افرادی معین نیز ممکن است مقاصد موردبحث را تشکیل دهد.

هر حساب مستقل معمولاً شامل مجموعهای از فعالیتهای مالی جداگانه و گروه حسابهای منفک و خود تراز برای ثبت انواع داراییها، بدهیها، ارزش ویژه، درآمدها و هزینههای مربوط به آن میباشد. مابهالتفاوت درآمدها و هزینههای هر دوره مالی مازاد یا کسری همان دوره را ایجاد میکند و مابهالتفاوت داراییها و بدهیها در پایان هر دوره مالی معادل ارزش ویژه حساب مستقل است که اساساً شامل مازاد انباشتهشده (مازاد تخصیص نیافته) و اندوختههایی است که برای مقاصد معین در نظر گرفتهشده است.

در برخی از حسابهای مستقل علاوه بر حسابهای عادی حسابهای بودجهای متضمن درآمدهای پیشبینیشده، اعتبارات مصوب و تعهدات قطعی نشده نیز نگاهداری میشود. در این صورت، مابهالتفاوت داراییها و درآمدهای پیشبینیشده با بدهیها و اعتبارات مصوب و اندوختهها معادل مازاد انباشت بودجهای حساب مستقل خواهد بود. در پایان هرسال مالی، بعد از بستن حسابهای درآمد و هزینه و حسابهای بودجهای، مازاد انباشته یا کسری واقعی حساب مستقل به دست خواهد آمد.

حسابداری نیز مانند سایر رشتهها دارای زیرشاخههای مختلفی است که هر یک نیازمند تخصص و آموزش مخصوص به خود هستند. انواع حسابداری عبارتاند از: حسابداری مالی، حسابداری دولتی، حسابداری مدیریت، حسابداری صنعتی، حسابداری مالیاتی و حسابداری فروشگاهی

حسابداری مالی:

شاخه از علم حسابداری است که بهحسابداری گزارش نیز معروف است. مهمترین هدف حساب داری مالی تهیه و تنظیم صورتهای مالی اساسی است. همه میدانیم که مالیات باید در سراسر دنیا محاسبه و بررسی شود تعیین این مالیات و روشهای آن نیاز به شناخت دقیق سود خالص دارد و این کار امکانپذیر نیست مگر با نگهداری، بررسی و تنظیم حسابهای مالی که مقدار سود و زیان را بهخوبی نشان میدهند.

از همین رو دولتها به استفاده کردن از صورتهای مالی مؤسسات روی آوردند که این صورتها توسط حسابداران مالی تهیه میشوند. بهطورکلی عمدهترین استفادهکنندگان صورتهای مالی، بانکها هستند و اعتباردهندهها و بستانکاران نیز از این صورتها استفاده میکنند.

حسابداری مالی پایه و اساس فعالیت تمام شرکتهای معتبر است و هرآن چیزی است که در اکثر شرکتها بهعنوان فعالیتهای مشخص ثبت در دفاتر و ارائه گزارشها در دورههای مالی شناخته میشود.

حسابداری دولتی:

مهمترین وظیفه حسابداری دولتی کنترل و بررسی هزینههای دولتی است. از اصلیترین وظایف دولت پیشبینی هزینهها و درآمد سالانه خودشان و ارائه آن به مجلس جهت تائید نهایی است.

به همین دلیل آنها مجبور هستند که برای تعیین بودجه از یک سیستم حسابداری مخصوص و دقیق استفاده کنند که در این کار، آنها را یاری کند.

این سیستم حسابداری اصطلاحاً حسابداری دولتی نام دارد. کنترل بر هزینهها و درآمد دولتها و پیشبینی آنها، نیاز به پیدایش و رواج حسابداری جدیدی تحت نام حسابداری دولتی دارد که بهعنوان رشتهای جداگانه شروع به کار کند.

حسابداری مدیریت:

وظیفهی اصلی حسابداری مدیریت ارائه گزارشها دقیق و جامع درزمینهٔ قیمت تمامشدهی محصول، میزان تولید هزینهها و قیمت فروش محصولات و خدمات است.

حسابداری مدیریت همچنین بررسی ظرفیت منابع متعدد مانند ظرفیت تولید تجهیزات را نیز بر عهده دارد. حسابداری مدیریت امروزه یک شاخهی مستقل است که حدوداً در اوایل قرن معاصر شکلگرفته است.

حسابداری صنعتی:

اولین بار بعد از انقلاب صنعتی اروپا و برای تعیین قیمت تمامشدهی محصولات تولیدی، اصطلاح حسابداری صنعتی شکل گرفت. اصلیترین وظیفهی حسابداری صنعتی برآورد کردن هزینهی تمامشدهی کلیهی عوامل تولیدی است. حسابداری صنعتی امروزه یکی از کاربردیترین زیرشاخههای حسابداری بهحساب میآید.

به دلیل اینکه کشورهای درحالتوسعه هنوز احتیاج خیلی زیادی به احداث واحدهای صنعتی دارند و با راهاندازی این واحدها کسانی که در رشتهی حسابداری صنعتی بهطور تخصصی تحصیلکردهاند شانس زیادی برای استخدام خواهند داشت. حسابداری صنعتی با بررسی بهای تمامشده برای تولید هر محصول به محاسبهی قیمت فروش بر مبنای هزینههای صورت گرفته کمک میکند.

معرفی انواع روش های حسابداری

حسابداری مالیاتی:

در حسابداری مالیاتی به محاسبه میزان مالیات بر درآمد مؤسسات و قوانین و مقررات مالیاتی پرداخته میشود. قوانین مالیاتی در تمام کشورهای جهان موضوعی مهم است و محاسبه مالیات، کاری بسیار دقیق و لازم است. دانستن نکات زیر برای یک حسابدار مالیاتی بسیار ضروری است:

اظهارنامه الکترونیکی مالیات بر عملکرد

آموزش ساختار مالیات بر ارزش افزوده

آگاهی به مالیات بر درآمد اجاره و اظهارنامه ملک

آماده کردن مدارک به شکل درست جهت ارائه به سازمانهای زیربط

آگاهی به قوانین اعتراض، تجدید نظر و مراجع بالاتر

شناختن تکالیف مالیاتی و نحوه تشکیل پرونده

در نهایت فردی که موارد ذکر شده را بدانید و بتواند به شیوهی درستی از آنها استفاده کند، بهعنوان حسابدار مالیاتی محسوب میشود.

حسابداری فروشگاهی:

مدیریت فروشگاهها هم مانند هر کسبوکاری باید همراه با حسابوکتابهای دقیق انجام گیرد. حسابداری فروشگاهی شامل حسابوکتاب موجودی اجناس، کنترل حسابها، دریافت و پرداخت، چکها و رسیدها و … است. آنچه در مدیریت فروشگاه اهمیت دارد؛ سرعت و دقت حسابها بدون حتی کوچکترین معطلی در مقابل مشتریان است.

این روزها حسابداری بهعنوان یکی از رشتههای تحصیلی پرطرفدار و کاربری در جامعه محبوبیت زیادی بین جوانان و دانشجویان دارد.محال است وارد کارخانه، شرکت و یا دفتر کاری شوید فردی مرتبط با امور حسابداری و مالی مشاهده نکنید. علاوه بر این هر کسبوکاری برای موفقیت نیاز به اطلاعات دقیق مالی خود دارد، به همین دلیل حسابداری یکی از مشاغل این ده دار و کاربردی بهحساب میآید.

تعریف لغت حسابداری چیست؟

تعاریف مختلفی برای لغت حسابداری وجود دارد اما آنچه مشخص است حسابداری عبارت است از بررسی دقیق و جزی تمام مراودات مالی یک کسب کار. حسابداری عامل اصلی بقای هر کسبوکار و حرفهای است. درواقع حسابداری زبان مشترک بین تمامی اشخاص و حرفهها میباشد که با یکدیگر تعاملات مالی و اقتصادی دارند.

تاریخچه حسابداری:

پاچیولی پدر علم حسابداری نوین

واژه حسابداری اولین بار توسط پاچیولی در سال ۱۴۹۴ با عنوان تراز و تعادل در حسابها مطرح شد.کتاب پاچیولی منبع اصلی و مهم حسابداری از گذشته تاکنون بهحساب میآید.

آشنایی با رشتهی حسابداری:

همانطور که گفتیم این رشته یکی از مشاغل پرطرفدار در تمامی کشورهاست و همهساله دانشجویان و فارغالتحصیلان بسیاری در این زمینه وارد بازار کار میشوند.رسیدگی به امور مالی هر شرکت از اولین و مهمترین مسائل مدنظر است و ضروری شخصی که امور حسابداری را انجام می دهد در تمامی اصول مربوطه خبره و حرفهای باشد. درگذشته معمولاً امور حسابداری توسط کسانی صورت میگرفت که رسیدگی به حسابها را بهصورت تجربی آموخته بودند اما بعداً با گسترش کسبوکارها و روی کار آمدن حسابداریهای مدرن این مشاغل به فارغالتحصیلان و اشخاص متخصص این رشته واگذار شد. در حسابداری فرایندهایی نظیر جمعآوری اطلاعات، ثبت و طبقهبندی کردن اطلاعات و خلاصه کردن آنها وجود دارد و همچنین حسابدار باید کار تنظیم گزارشهای مالی را نیز انجام دهد. حسابدار با انجام دادن این کارها و تنظیم این اطلاعات موجب میشود که افراد مربوط به آن ارگان مانند معاونان و مدیران و یا ناظران مالیاتی بتوانند به این اطلاعات رجوع کنند و از آنها استفاده کنند.

حسابدار کیست؟

به اشخاصی که رسیدگی به امور مالی شرکتها و کسبوکارها را انجام میدهند حسابدار میگویند. درگذشته به این اشخاص “میرزا” میگفتند ، بعدها به آنها” دفتردار “و امروزه آنها را بانام”حسابدار” میشناسیم.

هر فارغالتحصیل رشته حسابداری یک حسابدار تلقی میشود و علاوه برگذراندن دروس دانشگاهی و تئوری نیاز است تا با کسب تجربه درزمینهٔ های مختلف حسابداری بر اعتبار و دانش کاری خود نیز بیفزاید.

ویژگیهایی که یک حسابدار باید داشته باشد:

در وهله باید بگویم که علاقه به ریاضیات حرف اول را در این حرفه میزند اگر جزو کسانی هستید که از ریاضی فرار هستید توصیه میکنم اصلاً به دنبال این رشته و شغل نروید.البته علاقه به ریاضیات شاید ۷۰ درصد ماجرا باشد.یک حسابدار باید به اصول نگارش و کار با نرمافزارهای حسابداری و انواع روش مای محاسبات نیز آشنا باشد.

حسابداری شغلی است که میتواند برای شما درگیریهای ذهنی زیادی به وجود آورد. معمولاً کسانی که حسابدار یک شرکت هستند، حتی در تعطیلات نیز نمیتوانند بیخیال امور مالی و حسابداری شرکت خود شوند البته هدف ما بررسی تمام جنبه مای خوب و بد این رشته است و قطعاً زمانی که شخصی به شغلی علاقه داشته باشد حتی تمام سختی مای آن نیز در نظر او شیرین است.

ویژگیهای حسابداران کدام است؟

برخی از اصلیترین ویژگیهایی که یک حسابدار باید داشته باشد به شرح زیر است:

ذهنیتی منظم و منطقی

باپشتکار، متمرکز و دقیق

دارای اعتمادبهنفس و روحیه درستکاری

علاقهمند به کسب دانش و بهروز بودن

آینده حرفه ای در ایران:

پیشبینیها نشان میدهند که رشته حسابداری هم چنان دارای این ده روشن و خوبی است زیرا در تمامی مشاغل از کوچکترین تا بزرگترین آنها نیاز به یک حسابدار در قلب مجموعه احساس میشود.بهطوریکه نبود آن باعث بروز برخی مشکلات جدی خواهد شد. بهعنوانمثال یک کارخانه را در نظر بگیرید. در یک کارخانه این حسابدار و یا گروه حسابرسی است که مشخص میکند هزینهها و درآمدها چقدر بوده و درواقع این حسابدار است که ورودی و خروجی مای کارخانه را مشخص میکند و گزارش آنها را ارائه میدهد.

حال اگر مدیران و صاحبان مشاغل اطلاع دقیقی از امور مالی و حسابداری خود نداشته باشند و از سود و ضرر ماهیانه خود غافل شوند ممکن است کسبوکارشان با مشکلات جدی روبهرو شود و حتی گاهی سبب ورشکستگی آنها نیز بشود. به دلیل اینکه امورحسابرسی رفتهرفته الکترونیکی میشوند و بهکاررفته افراد غیرمتخصص در این زمینه روزبهروز غیرممکنتر خواهد شد. به همین دلیل آینده این شغل+ در سراسر دنیا و بهخصوص در ایران که یک کشور درحالتوسعه است بسیار خوب پیشبینیشده است.

رتبه حسابداری در میان مشاغل سخت:

این حرفه رتبه پنجم را در بین مشاغل سخت دارد، اگر حساسیت کار حسابدار بهاندازهی یک پزشک یا خلبان نباشد قطعاً کمتر از آنها نیز نیست.اطمینان از وضعیت مالی هر کسبوکار لازمهی بقای آن است.

رشته حسابداری:

طبق روال همیشگی معمولاً افراد رشته و دانشگاه محل تحصیل خود را بر اساس رتبه نهایی که در آزمون ورودی دانشگاه کسب میکنند انتخاب میکنند، بدون اینکه بررسیهای دقیق و لازم را در مورد رشته تحصیلی و آینده کاری خود داشته باشند. پیشنهاد دیجی باربری به شما این است که ، اگر فردی منظم و دقیق، با حسابوکتاب و دارای ذهنیتی تحلیلگر هستید، این رشته مناسب فردی همچون شماست. همانطور که از گذشته تا به امروز حسابداری اساس تصمیمات مالی و این ده هر کسبوکاری بوده، امروزه نیز با گسترش فنّاوریهای جدید مانند AI و IOT و افزایش نیاز بازار کار به فردی که از تخصص و دانش کافی در حسابداری برخوردار باشد بیشازپیش نیاز است.

در یک تعریف ساده، حسابداری ابری، روشی است که با استفاده از اینترنت حتی در منزل بتوان به نرم افزار در فضایی دسترسی داشت که دیگر نیازی به حضور افراد بر روی یک کامپیوتر خاص نخواهد بود و نیازی به نصب نرم افزار مالی و خرید اکانت های مالی روی سیستمهای مختلف نیست.

راهکار ابری یک تکنولوژی با کارایی بسیار بالا است که باعث میشود افراد در هر زمان و هر مکانی و حتی از طریق هر دستگاه موبایل، تبلت و یا لپتاپ به اطلاعات مورد نیاز خود دسترسی داشته باشند. به بیان دیگر، به واسطه راهکار ابری محدودیتهای زمانی و مکانی و همچنین وابستگی به یک سیستم خاص از بین رفته است. در واقع تکنولوژی ابری در پاسخ به نیاز جامعه امروز یعنی دسترسی سریع و راحت و همیشگی ارائه شده است.

حسابداری آنلاین که آن را به عنوان حسابداری اینترنتی یا حسابداری ابری نیز میشناسند، رویکرد جدیدی است که با استفاده از آن میتوانید از طریق اینترنت و نرم افزار، از راه دور به تمام اطلاعات مالی خود دسترسی داشته باشید و فعالیتهای حسابداری واحد تجاری خود را مدیریت کنید.

انواع حسابداری آنلاین

حسابداری آنلاین به دو صورت حسابداری آنلاین تماموقت و حسابداری آنلاین پارهوقت انجام میگیرد که در ادامه هر دو نوع حسابداری مذکور به صورت جامع توضیح داده خواهد شد.

حسابداری آنلاین

حسابداری آنلاین تماموقت:

در این حالت شخص حسابدار بدون نیاز به حضور فیزیکی فقط به صورت مجازی اقدام به انجام محاسبات مالی مینماید. روند عملیات حسابداری آنلاین بدین شکل است که کارفرما، اطلاعات مورد نیاز را جمعآوری کرده و آنها را از طریق رسانههای گفتگو مجازی مانند واتساپ. تلگرام و دیگر اپلیکیشن های موجود در اختیار حسابدار میگذارد.

شخص حسابدار باید روزانه این اطلاعات را مورد بررسی قرار دهد و در نرم افزارهای تعریف شده برای موسسه ثبت نماید. پس میتوان به طور خلاصه حسابداری آنلاین را انتقال روزانه مدارک و اسناد توسط کارفرما و ثبت آنها در نرم افزار حسابداری توسط حسابدار تعریف کرد. لازم به ذکر است که انجام محاسبات مالی توسط حسابداری آنلاین باید در محدوده زمانی مشخص شده انجام گیرد.

حسابداری آنلاین پارهوقت:

برخلاف حسابداری آنلاین تماموقت که به دلیل حجم زیاد کار میبایست اطلاعات به صورت روزانه رد و بدل شوند و حسابدار به طور تماموقت به انجام مسئولیت محوله بپردازد. در این نوع حسابداری که به حسابداری آنلاین پارهوقت معروف است، حجم محاسبات مالی چندان بالا نیست و تنها کافی است شخص حسابدار چند ساعت از روز به انجام آنلاین محاسبات مالی و رسیدگی به اسناد و مدارک ارسالی از طرف کارفرما بپردازد.

حسابداری آنلاین مناسب چه کسبوکارهایی است؟

فریلنسرها

فریلنسرها یا همان شخص و یا شرکتهای حسابداری مستقل که امور مربوط به حسابداری و یا مشاوره حسابداری کسب وکارها را بر عهده میگیرند، با خرید یک اشتراک از سیستمهای حسابداری ابری میتوانند امور حسابداری مربوط به تمام کسبوکارها را در یک نرمافزار در هر زمان و مکان و با هزینه مناسب مدیریت کنند.

شرکتهای حسابرسی

شرکتهای حسابرسی با خرید یک اشتراک میتوانند بهطور همزمان به مدیریت و انجام امور حسابرسی چندین کسب و کار بپردازند.

حسابداری آنلاین

همه کسبوکارها

استفاده از نرمافزارهای حسابداری آنلاین برای همه کسبوکارها از جمله استارت آپها و کسبوکارهای نوپا قابل استفاده و مقرون به صرفه هست.

همچنین به دلایل زیر با استقبال قابل ملاحظهای از سوی کارفرمایان مواجه گردیده است:

نیازی به ارسال مدارک مالی به مؤسسات حسابداری وجود ندارد.

مشکلاتی از جمله به هم ریختگی و مفقودی مدارک اتفاق نمیافتد.

مدیر کسب و کار در هر زمان امکان مشاهده لحظهای گزارشات مالی و عملکرد سازمان خود را دارد.

در این روش انسجام اطلاعات وجود دارد و در هر لحظه میتوان اطلاعات مالی مربوط به دورههای مالی قبل خود را مشاهده و با اطلاعات مالی کنونی مقایسه نمود.

نیازی به پرداخت هزینه زیاد برای خرید و پشتیبانی نرمافزار ندارد.

نیاز به نیروی پشتیبان جهت نگهداری سرور، امنیت اطلاعات و بروز رسانی برنامه نمیباشد.

دانشجویان

استفاده از اغلب نرم افزارهای تخصصی به خصوص برای دانشجویان عمری کوتاه دارند؛ بنابراین خرید این نرم افزارها برای آنها به صرفه نیست. نرم افزار آنلاین حسابداری این امکان را فراهم میکند که با توجه به زمان مورد نیاز به استفاده از نرمافزار هزینه آن را پرداخت نمایید.

آموزشگاههای حسابداری

آموزشگاههای حسابداری با استفاده از آموزش نرمافزارهای آنلاین میتوانند با پرداخت هزینه اندک از این نرمافزارها استفاده نمایند و امکان استفاده از آن را برای دانش آموختگان خود در هر مکان و زمان فراهم آورند.

روش ثبت اسناد و گزارشات در حسابداری آنلاین

دقت داشته باشید که ثبت اسناد و گزارش امور مالی به کارفرما از طرف حسابدار آنلاین به دو روش صورت میگیرد.

روش اول:

از طریق نرم افزار حسابداری که در محل کارفرما مستقر شده است؛ در این حالت بدون اینکه نیاز باشد اطلاعات و گزارشات مالی در نرم افزارهای مستقر در محلهای دیگر ثبت شوند، به صورت مستقیم در نرم افزار مدیرعامل ثبت و ذخیره میشود؛ و وی به صورت لحظه به لحظه در جریان همه امور حسابداری موسسه خود قرار میگیرد.

حسابداری آنلاین

روش دوم:

از طریق نرم افزار حسابداری که در محل حسابداری مستقر شده است؛ برعکس مورد قبل، در این حالت، گزارشات مالی مستقیماً در نرم افزار حسابداری مدیرعامل ثبت نمیشوند بلکه ابتدا حسابدار آنلاین در نرم افزار حسابداری آن اطلاعات را ذخیره کرده و سپس برای مدیرعامل ارسال میکند.

در مقایسه این دو روش گزارش اطلاعات مالی میتوان گفت: روش اول از طریق نرم افزار حسابداری که در محل کارفرما مستقر شده است بیشتر مورد استقبال و پذیرش از سوی مدیران قرار گرفته است. چراکه دیگر نیازی به این نیست که اصل مدارک به حسابدار آنلاین مستقر در محل حسابداری ارسال شود.

و دیگر اینکه، در این روش مشکلات مربوط به مفقودی یا به هم ریختگی اسناد وجود ندارد. همچنین نظر به اینکه در این روش تمامی اطلاعات مالی مربوط به گذشته موسسه در نرم افزار کارفرما ضبط و ثبت شده است. مدیر به راحتی میتواند به اصل اطلاعات و گزارشات اقتصادی دست یابد، این در حالی است که در گذشته تنها نسخه پشتیبان در اختیار مدیر قرار میگرفت.

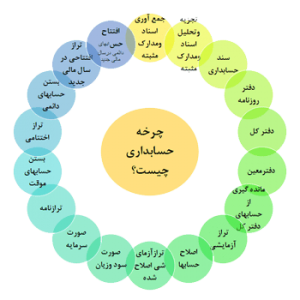

چرخه حسابداری که به عنوان فرآیند حسابداری نیز شناخته میشود ، یک سری مراحل در جمعآوری ، پردازش و ارتباط اطلاعات مالی است. به زبان دیگر حسابداری شامل ثبت ، طبقهبندی ، جمعآوری و تفسیر اطلاعات مالی است.

به طور کلی اطلاعات مالی در صورت حسابهایی به نام صورتحسابهای مالی ارائه میشوند. اما لازم است که برای تهیهی آنها حسابداران اطلاعات و دادههای مربوط به معاملات تجاری را جمعآوری کرده و آنها را در گزارشها برای یافتن مقادیر به کار گیرند.

حسابداری و وظایفی که بر عهدهی حسابداران است در شرکتها و سازمانهای مختلف از اهمیت بالایی برخوردار است و لازم است که حسابدار با چرخه حسابداری آشنا باشند.

مراحل و چرخه حسابداری

در کل چرخه حسابداری دارای ۳ بخش میباشد که هر کدام از بخشها مراحل مختص خود را دارند. در این بخش از مقاله به معرفی و بررسی بخشها و مراحل چرخه حسابداری خواهیم پرداخت.

چرخه حسابداری چیست؟

۱) فعالیتهای دوره مالی

بخش نخست چرخه حسابداری ، اقداماتی است که در طول دوره مالی انجام میشود. در طول دوره مالی، فعالیتها در شش مرحله جداگانه به ترتیب زیر انجام میپذیرد:

جمعآوری اسناد و مدارک:

یکی از مهمترین مسائل یک شرکت، اطلاعات مالی آن میباشد . برای اینکه بتوانید یک بررسی دقیق و عالی در رابطه با شرکت خود داشته باشید، میبایست مجموعهای از اطلاعات مالی آن شرکت را جمعآوری نمایید. این اطلاعات را میتوان از تراکنشها و معاملات شرکت و اسناد مربوط به آنها استخراج نمود. اسنادی همچون قراردادها، فاکتورهای خرید ، فاکتور فروش ، فیش حقوقی و… که همگی دربرگیرنده اطلاعات مالی هستند. در حقیقت میبایست آنها را در دفتر حسابداری درج نمود و همچنین باید این نکته را در نظر داشته باشید که عدم دسترسی به اطلاعات صحیح و یا داشتن اطلاعات ناکامل میتواند چرخه حسابداری را مختل کند.

تجزیه و تحلیل درست اسناد و مدارک:

این مرحله از چرخه حسابداری را میتوان از دیگر موارد مهمتر دانست زیرا در چگونگی و چرخه حسابداری شرکتها بسیار مؤثر است. برای اینکه یک شرکت بتواند از میزان سود و زیان، رویه پیشرفت و یا پسرفت خود باخبر شود؛ میبایست حتماً به صورتی دقیق اقدام به تجزیه و تحلیل دادههای جمعآوری شده نماید. در طی این مرحله میزان حسابهای بدهکار و بستانکار مشخص میشود .

صدور سند حسابداری:

مرحله سوم از چرخه حسابداری، صدور سند حسابداری است. پس از تجزیه و تحلیل اطلاعات در مرحله قبلی، اکنون نوبت سند زدن است. صدور سند ، برای ثبت آثار مالی رویدادها به ترتیب تاریخ وقوع صورت میگیرد و در بخش بدهکاری و بستانکاری ثبت میشود.

ثبت اسناد:

در این مرحله از چرخه حسابداری دادههای حاصل از تجزیه و تحلیل حسابها و بدهیها بر حسب تأثیری که بر روی ترازنامه میگذارند، در دفتر روزنامه ثبت میشوند. باید در نظر داشته باشید که در دفتر روزنامه، عموماً برای هر حساب و عملیات تاریخی درج نمیشود و این تاریخها تنها زمانی درج میشود که در اقلام بستانکار و یا بدهکاری به دفتر کل انتقال یابند .

ثبت رویدادهای مالی:

این مورد از مراحل چرخه یا چرخه حسابداری، ثبت رویدادهای مالی در دفتر کل است. بعد از ثبت اسناد مالی تائید شده در دفتر روزنامه، نوبت به دفتر کل میرسد. مانده هر حساب در دفتر کل که به صورت ریز هر حساب در آن گنجاندهشده، منتقل میگردد.

این مرحله نیز باید بر اساس آییننامه اجرای تنظیم دفاتر قانون مودیان مالیاتی صورت بگیرد.

مراحل چرخه حسابداری

انتقال اقلام:

در مرحله ششم که پایان بخش اول چرخه حسابداری در طول دوره مالی مودی مالیاتی است، نقل اقلام از اسناد مالی به دفاتر معین صورت میگیرد. در واقع، انتقال مبالغ بدهکاری و بستانکاری حسابهای معین از اسناد حسابداری به حسابهای مربوط در دفتر معین، در این بخش صورت میگیرد.

در این پله، همه حسابها که جزییات و ریز اطلاعات دارند مثل تراکنشهای بانکی، بایستی به صورت جزء به جزء در دفتر معین ثبت شوند.

۲) فعالیتهای آخر هر ماه

مرحله هفتم در چرخه حسابداری ، مربوط به فعالیتهایی است که بایستی در پایان هر ماه صورت بگیرد و نباید به ماه بعدی منتقل شود.

گیری از حساب دفتر کل:

مانده گیری از حسابهای دفتر کل، فعالیتی است که در چرخه حسابداری ، انجامشده و از وظایف حسابداران میباشد. در پایان هر ماه،بایستی حسابداران، ترازهای آزمایشی دفتر کل و معین را انجام داده و هدف از انجام این کار، بررسی تساوی گردش عملیات و مانده حسابهای کل و معین و آزمون گردش عملیات حسابها با جمع ستون بدهکاری و بستانکاری در دفتر روزنامه است که بایستی به درستی و با کمال دقت صورت بگیرد.

در واقع بعد از مانده گیری از اطلاعات دفتر کل، بایستی در سرفصلی تحت عنوان تراز آزمایشی دو ستونی، همه حسابها گنجانده شود.

۳) اقدامات لازم در پایان دوره مالی

در بخش سوم چرخه حسابداری ، عملیات مهم مالی که باعث بسته شدن حسابها در سال مالی میشود، انجام میپذیرد. در پایان هر دوره مالی و پس از ایجاد تراز آزمایشی، نیاز به یک سری اصلاحات هست که بایستی در دفاتر مالی صورت بگیرد. اکثر این اصلاحات، مربوط به موارد زیر است:

استهلاک داراییهای ثابت (fixed assets)

ذخیره مطالبات مشکوک الوصول

هزینه اجاره و بیمه پرسنل و حقوق و دستمزد پرداختنشده

بعد از انجام اصلاحات فوقالذکر، بایستی حسابداران محترم، تراز آزمایشی را طراحی کرده که همه اصلاحات اعمالشده نیز در آن درج شود. به این تراز آزمایشی، تراز آزمایشی اصلاحشده گفته میشود.

صورت سود و زیان:

مرحله بعدی در چرخه حسابداری ، صورت سود و زیان است. همه فعالیتهای یک بنگاه اعم از خصوصی یا دولتی یا عمومی، از طریق صورت سود و زیان مشخص میشود. در هر واحد تولیدی یا خدماتی یا بازرگانی، صورت سود و زیان، متفاوت است.

صورت سرمایه:

مرحله بعدی در چرخه حسابداری ، صورت سرمایه است. در همه واحدهای بازرگانی و خدماتی و تولیدی، صورت سرمایه به یک صورت است. صورت سرمایه در پایان هر دوره مالی باید محاسبه و بررسی شود. هر افزایش سرمایهای در طول سال مالی انجام گرفته باشد، بایستی در محاسبه صورت سرمایه لحاظ شود .

فرآیند یا چرخه حسابداری

تهیه ترازنامه:

بحث بعدی در چرخه حسابداری ، ترازنامه است. ترازنامه یا بیلان به ۲ صورت تهیه میشود. هر دو طرف، بایستی بر اساس استانداردهای حسابداری، برابر و تراز باشد.

بستن حسابهای موقت از دیگر مراحل در بخش سوم چرخه حسابداری است. هر شرکتی، دو نوع حساب دارد. یکی حساب دائم و دیگری حساب موقت. حساب موقت، در هر شرکت یا موسسه تولیدی و خدماتی و بازرگانی، متفاوت بوده و در پایان سال، معمولاً به حساب خلاصه سود (زیان) بسته خواهد شد.

تهیه تراز اختتامیه:

مرحله بعدی در چرخه حسابداری ، تراز اختتامیه است. پیش از بستن حسابهای دائم، بایستی لیستی از آن در صورت حساب تحت عنوان ترازنامه اختتامیه تهیه شود.

در مرحله دیگر، بعد از بستن حسابهای موقت، نوبت به بستن حسابهای دائم میرسد. عمده حسابهای دائمی شامل داراییها و بدهیها و سرمایهها میباشد. پیش از افتتاح حسابهای دائم در سال مالی جدید، بایستی فهرستی از آن در صورت حسابی تحت نام تراز افتتاحیه تهیه شود.

امروزه یکی از ابزارهای مهم در تجزیهوتحلیل کسبوکار و فعالیتهای آن حسابداری است که مورداستفاده اکثر مخاطبان قرار میگیرد. به روشهای مختلفی اطلاعات حسابداری ارائه میگردد تا به کاربران مختلف در تجزیهوتحلیل اطلاعات کمک نماید.

انواع حسابداری:

حسابداری مالی: حسابداری مالی جزء آن دسته از حسابداری است که بهطور گسترده استفاده میشود. در این نوع حسابداری، ارائه اطلاعات حسابداری برای تنظیمکنندهها و ذینفعان میباشد.

حسابداری مدیریت: این حسابداری نیز همانند حسابداری مالی بهطور گسترده استفاده میشود با این تفاوت که این حسابداری تجزیهوتحلیل فعالیتهای تجاری به مدیریت داخلی برای تسهیل در تصمیمگیری را ارائه میکند. همان طور که گفته شد این حسابداری میتواند فرایند تهیه گزارشهای مدیریتی و حسابهایی که اطلاعات مالی و آماری دقیق و بهموقع را که مدیران برای تصمیمگیریهای روزمره و کوتاهمدت درخواست میکنند، ارائه دهد و حسابداری میتواند شرکت را به اهداف بلندمدت نزدیک نماید. این حسابداری برخلاف حسابداری مالی که گزارشها را بهصورت سالانه تهیه میکند، گزارشها را بهصورت هفتگی و یا ماهیانه برای مدیران گروه و مدیر اجرایی تهیه میکند.

گزارش حسابداری مدیریت:

مقدار پول نقد موجود در شرکت

درآمد حاصل از فروش

میزان سفارشات در دست

وضعیت حسابهای قابل پرداخت

حسابهای دریافتی

بدهیهای برجسته

مواد اولیه و موجودی

و یا حتی میتواند شامل نمودارهای روند، تجزیه واریانس و… باشد.

مزایای حسابداری مدیریت:

امروزه حسابداری مدیریت بهطور گستردهای مورداستفاده قرار میگیرد ازجمله مزایای این نوع حسابداری میتوان به موارد زیر اشاره نمود:

۱-برنامهریزی

تهیهی گزارش مالی و غیرمالی در فصلهای مختلف سال و ارائه آن به مدیریت بهصورت هفتهای و یا ماهیانه. این نوع گزارش شامل تجزیهوتحلیل مالی، بودجههای مالی و پیشبینیها است.

۲-تصمیمگیری هوشمندانه

این حسابداری شامل پیشبینیها، تجزیهوتحلیل مالی و نمودارهای مختلف است که آن را ارائه میکند بنابراین مدیریت از گزارشهای تهیهشده برای تصمیمگیری هوشمندانه استفاده مینماید.

۳-شناسایی نشانههای اولیه مشکلات در حسابداری

این کار از زیانهای آینده و غلبه بر محدودیتها جلوگیری خواهد کرد.

۴-استراتژیک

طبق اطلاعات ارائهشده ، مدیریت میتواند در مورد استراتژی فروش تصمیمگیری نماید. این حسابداری توسط هیچ قانونی تنظیم نمیگردد بنابراین مدیریت میتواند زمینههایی را که در آن نیاز به تحقیق، تجزیهوتحلیل بیشتر طراحی استراتژی دارند را انتخاب کند.

انواع توابع حسابداری مدیریت:

سودآوری

پیشبینی

تجزیهوتحلیل محصول جدید

تحلیل واریانس

ارزیابی سهام

تجزیهوتحلیل بودجهبندی سرمایه

سودآوری

سودآوری در حسابداری مدیریت به این صورت است که سود حاصل از تولید یک محصول خاص و پروژه را تعیین میکند.

پیشبینی

در مرحلهی پیشبینی، تنگناها در سازمان و تأثیر آن بر سازمان تعیین میگردد.

تجزیهوتحلیل محصول جدید

در این مرحله گزارشی را ازنظر هزینههای استاندارد، دلایل انحراف و هزینه واقعی آماده میکند.

تحلیل واریانس

در مرحلهی تجزیهوتحلیل روند برای هزینههای مختلف متحمل شده و درک علل واریانس است.

ارزیابی سهام

در ارزیابی سهام، هزینههای مستقیم و غیرمستقیم سهام تعیین میشود و آن به مدیریت ارائه میشود.

تجزیهوتحلیل بودجهبندی سرمایه

درک نیاز به کسب داراییهای ثابت، هزینههای دیگر و تخصیص منابع به بهترین گزینه در دسترس است.

مزیت استفاده از حسابداری مدیریت در مالی:

حسابداری مدیریت میتواند اطلاعات مالی را در فصلهای مختلف سال ارائه دهد و از این طریق میتواند به تهیه صورتهای مالی در پایان سال کمک کند.

و در آخر میتوان گفت که این حسابداری شامل تمام زمینههای حسابداری باهدف اطلاعرسانی به معیارهای مدیریت کسبوکار است. حسابداران مدیریتی از اطلاعات مربوط به هزینههای محصولات یا خدمات خریداریشده توسط شرکت استفاده میکنند. حسابداری مدیریتی، همچنین بهعنوان حسابداری هزینه شناخته میشود .

• حسابداری فروشگاهی چیست؟ • برخی امکانات نرمافزار حسابداری فروشگاهی • ثبت فاکتور های مالی • انبارداری حرفهای • ثبت و نگهداری چکهای دریافتی و چکهای پرداخت • ثبت و محاسبه حقوق و دستمزد کارکنان • کاربردهای نرمافزار حسابداری فروشگاهی

حسابداری فروشگاهی چیست؟

امروزه بسیاری از کسبوکارها و شغلهای مختلف برای مسائل مالی خود از حسابداری استفاده میکنند که استفاده از حسابداری روشی ساده و دقیق برای انجام امور مالی و مدیریت فروش است که در کسبوکارها کاربرد بسزایی دارد.برای رسیدن به مدیریت فروش بهتر میتوانید نسخهی مناسبی از نرمافزار حسابداری را که متناسب با کسبوکار شما است خریداری نمایید.

درگذشته حسابداری کسبوکارهای بزرگ و کوچک در مقایسه بازمان حال از گستره و تنوع کمتری برخوردار بودند و تمامی ثبتهای مالی و خریدوفروش خود را بهصورت کاغذی و دستی نگهداری میکردند که این امر باعث میشد مشکلات بزرگی در امور مالی به وجود بیاید اما باگذشت زمان و با پیشرفت علم و با به بازار آمدن نرمافزارهای حسابداری این مشکل حلشده است.

انواع نرم افزار حسابداری:

میتوان گفت که نرمافزارهای حسابداری دارای انواع گوناگونی هستند که برای همهی مشاغل تهیه و عرضهشده است که میتوانند تمامی اطلاعات مالی و حسابداری را ثبت کنند که درصد خطا در نرمافزارهای حسابداری خیلی کمتر است.

نرمافزارهای پیچیدهای در بازار یافت میشود که هم برای کسبوکارها و تجارتهای بزرگ کاربرد دارند و هم برای کسبوکارهای کوچکی مانند فروشگاهها و سوپر مارکت ها که همهی مشاغل میتوانند برای کارهای مالی خود از این نرمافزار ها استفاده نمایند.

یک سیستم فروشگاهی ترکیبی از نرمافزار و سختافزار است که این نرمافزار برای پردازش تراکنشهای مالی استفاده میشود که درگذشته این نرمافزار ساده بوده و بعضی از کارهای فروشگاهی را انجام میداد اما باگذشت زمان قابلیتهای این نرمافزار پیشرفت کرد.

نرمافزار حسابداری فروشگاهی علاوه بر اینکه کارهای گذشته را انجام میدهد قابلیتهای دیگری مانند مدیریت انبارها، گردشهای مالی و انواع مختلفی از گزارشها را نیز ارائه می دهد.

انواع حسابداری فروشگاهی

برخی امکانات نرمافزار حسابداری فروشگاهی

• ثبت فاکتور های مالی • انبارداری حرفهای • ثبت و نگهداری چکهای دریافتی و چکهای پرداخت • ثبت و محاسبه حقوق و دستمزد کارکنان

ثبت فاکتور های مالی:

این نرمافزار این قابلیت را دارد که نمامی فاکتور تا ی خریدوفروش را ثبت کند و میتواند همزمان با پرینت گرفتن از فاکتور تا آنها را در بایگانی ثبت کرد که این کار باعث میشود تمامی فاکتور تا را از هم تفکیک کند. در بعضی از نرمافزارهای حسابداری فروشگاهی میتوان انواع فاکتور تا را دستهبندی کرد و سند کاغذ هم برای آن تهیه نکرد.

انبارداری حرفهای:

در شغلهای بزرگ و کوچک، انبارداری نقش مهمی دارد. نگهداری و ثبت جنسهای واردشده و همچنین کنترل و ردیابی جنسهای خارجشده باید بهدرستی انجام شود تا از بروز اشتباهات و یا سو استفاده جلوگیری شود که این کار به حفظ اموال شرکت نیز کمک میکند. این نرمافزار این امکانات را برای تمامی مشاغل به وجود آورده است تا بتوانند انبارداری خود را در این سیستم تا ردیابی و کنترل کنند.

در انبارداری حرفهای فاکتور های مختلفی کنترل و ردیابی میشود که این فاکتور تا شامل ورود و خروج کالا، موجودی کالا و صدور برگ تحویل، بررسی شماره سریال کالا تا گزارشگیری از موجودی کالا در انبار و فهرست آنها، مغایریت گیری بین حسابداری و موجودی انبار و… است.

میتوان گفت که بسته به نوع فعالیت و یا وسعت فروشگاه این نوع فاکتور های متفاوت است که یک نرمافزار خوب باید بتواند تمامی فاکتور تا را پیادهسازی نماید.

ثبت و نگهداری چکهای دریافتی و چکهای پرداخت:

ثبت و نگهداری چکهای دریافتی و چکهای پرداخت به این معنی است که در نرمافزار حسابداری فروشگاهی بخشی هست که تمامی چکهای صادرشده و چکهای دریافت شده با موضوع و تاریخ میتواند ثبت و نگهداری شوند و همچنین قابل گزارشگیری نیز میباشند یعنی میتوانند از چکهای دریافتی و صادرشده گزارش تهیه کنند.

ثبت و محاسبه حقوق و دستمزد کارکنان:

کاربرد این نرمافزار در این است که میتواند حقوق و دستمزد کارکنان را از یک نفر تا ۱۰۰۰ نفر و یا حتی بیشتر را محاسبه کند. با این نرمافزار میتوان حقوق و دستمزد کارکنان را محاسبه کرد و همچنین میتوان با ثبت اولیه کسریهای قانونی تمامی عملیات مربوط به بیمه و مالیات را محاسبه نمود که با این کار میتوان سند و فیش صادر کرد و در پایان سال محاسبهی عیدی و سنوات برای کارکنان در این نرمافزار وجود دارد.

از دیگر قابلیتهای این نرمافزار میتوان اتصال به ابزارهای بارکد خوان، صفحات لمسی، کارتخوان، ترازوی وزنی، پوز فروشگاهی و همچنین کارهای قانونی مثل ارتباط با اصناف و تهیه گزارشها خریدوفروش فصلی و سایر گزارشها قانونی اشاره کرد.

گسترش حسابداری فروشگاهی به حدی رسیده است که میتوان از این نرمافزار کارهایی مانند سقف اعتبار برای مشتریان، کنترل موجودی کالا، کنترل چک، بانک و وجوه نقد، هشدار سررسید چکها را انتظار داشت.

این نرم افزا رها بسته به نوع کارکردشان و همچنین استفاده از آن تا قیمتهای مختلفی دارد و همچنین برای نصب آن بر روی سیستم فروشگاهی ممکن است هزینهای تقبل شود. باید نرمافزارهای فروشگاهی را بر روی سختافزار نصب کنید و شما باید از آن مانند اموالتان از آن محافظت نمایید چراکه شما برای خرید این سختافزار تنها یکبار هزینه میکنید.

کاربردهای نرمافزار حسابداری فروشگاهی:

•اطلاعات فاکتور را میتوان همزمان با چاپ آن بر روی کاغذ وارد کرد. • میتوان حساب مشتریان را در دفاتر حسابداری را بهصورت خودکار بهروزرسانی کرد. • چکهای پرداختی و دریافتی بانک و مشتریان را میتوان مدیریت نمود. • با استفاده از این نرمافزار میتوان حسابهای معین، تفضیلی و کل را بهصورت خودکار بهروزرسانی کرد. • این نرمافزار قابلیت گزارش حساب سود و زیان ترازنامه را دارا میباشد. • تجزیهوتحلیل میزان فروش در بازههای زمانی مختلف را میتوان گزارش نمود. • محاسبه ارزشافزوده، عوارض و تخفیف برای مشتریان و یا کالاهای خاص • تهیه گزارشها موردنیاز دارایی و مالیات بهصورت مکانیزه در نرمافزارحسابداری فروشگاهی • از دیگر کاربردهای این نرمافزار میتوان به بررسی عملکرد خرید کالاهای خاص اشاره رد. • گرفتن موجودی از انبار و کالاها و نگهداری و ثبت آن ها در این نرمافزار • انجام عملیات حسابداری و ثبتاسناد بهصورت مکانیزه