۲۱

دی

منظور از چرخه حسابداری چیست؟

چرخه حسابداری که به عنوان فرآیند حسابداری نیز شناخته میشود ، یک سری مراحل در جمعآوری ، پردازش و ارتباط اطلاعات مالی است. به زبان دیگر حسابداری شامل ثبت ، طبقهبندی ، جمعآوری و تفسیر اطلاعات مالی است.

به طور کلی اطلاعات مالی در صورت حسابهایی به نام صورتحسابهای مالی ارائه میشوند. اما لازم است که برای تهیهی آنها حسابداران اطلاعات و دادههای مربوط به معاملات تجاری را جمعآوری کرده و آنها را در گزارشها برای یافتن مقادیر به کار گیرند.

حسابداری و وظایفی که بر عهدهی حسابداران است در شرکتها و سازمانهای مختلف از اهمیت بالایی برخوردار است و لازم است که حسابدار با چرخه حسابداری آشنا باشند.

مراحل و چرخه حسابداری

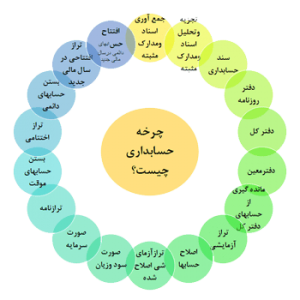

در کل چرخه حسابداری دارای ۳ بخش میباشد که هر کدام از بخشها مراحل مختص خود را دارند. در این بخش از مقاله به معرفی و بررسی بخشها و مراحل چرخه حسابداری خواهیم پرداخت.

۱) فعالیتهای دوره مالی

بخش نخست چرخه حسابداری ، اقداماتی است که در طول دوره مالی انجام میشود. در طول دوره مالی، فعالیتها در شش مرحله جداگانه به ترتیب زیر انجام میپذیرد:

جمعآوری اسناد و مدارک:

یکی از مهمترین مسائل یک شرکت، اطلاعات مالی آن میباشد . برای اینکه بتوانید یک بررسی دقیق و عالی در رابطه با شرکت خود داشته باشید، میبایست مجموعهای از اطلاعات مالی آن شرکت را جمعآوری نمایید. این اطلاعات را میتوان از تراکنشها و معاملات شرکت و اسناد مربوط به آنها استخراج نمود. اسنادی همچون قراردادها، فاکتورهای خرید ، فاکتور فروش ، فیش حقوقی و… که همگی دربرگیرنده اطلاعات مالی هستند. در حقیقت میبایست آنها را در دفتر حسابداری درج نمود و همچنین باید این نکته را در نظر داشته باشید که عدم دسترسی به اطلاعات صحیح و یا داشتن اطلاعات ناکامل میتواند چرخه حسابداری را مختل کند.

تجزیه و تحلیل درست اسناد و مدارک:

این مرحله از چرخه حسابداری را میتوان از دیگر موارد مهمتر دانست زیرا در چگونگی و چرخه حسابداری شرکتها بسیار مؤثر است. برای اینکه یک شرکت بتواند از میزان سود و زیان، رویه پیشرفت و یا پسرفت خود باخبر شود؛ میبایست حتماً به صورتی دقیق اقدام به تجزیه و تحلیل دادههای جمعآوری شده نماید. در طی این مرحله میزان حسابهای بدهکار و بستانکار مشخص میشود .

صدور سند حسابداری:

مرحله سوم از چرخه حسابداری، صدور سند حسابداری است. پس از تجزیه و تحلیل اطلاعات در مرحله قبلی، اکنون نوبت سند زدن است. صدور سند ، برای ثبت آثار مالی رویدادها به ترتیب تاریخ وقوع صورت میگیرد و در بخش بدهکاری و بستانکاری ثبت میشود.

ثبت اسناد:

در این مرحله از چرخه حسابداری دادههای حاصل از تجزیه و تحلیل حسابها و بدهیها بر حسب تأثیری که بر روی ترازنامه میگذارند، در دفتر روزنامه ثبت میشوند. باید در نظر داشته باشید که در دفتر روزنامه، عموماً برای هر حساب و عملیات تاریخی درج نمیشود و این تاریخها تنها زمانی درج میشود که در اقلام بستانکار و یا بدهکاری به دفتر کل انتقال یابند .

ثبت رویدادهای مالی:

این مورد از مراحل چرخه یا چرخه حسابداری، ثبت رویدادهای مالی در دفتر کل است. بعد از ثبت اسناد مالی تائید شده در دفتر روزنامه، نوبت به دفتر کل میرسد. مانده هر حساب در دفتر کل که به صورت ریز هر حساب در آن گنجاندهشده، منتقل میگردد.

این مرحله نیز باید بر اساس آییننامه اجرای تنظیم دفاتر قانون مودیان مالیاتی صورت بگیرد.

انتقال اقلام:

در مرحله ششم که پایان بخش اول چرخه حسابداری در طول دوره مالی مودی مالیاتی است، نقل اقلام از اسناد مالی به دفاتر معین صورت میگیرد. در واقع، انتقال مبالغ بدهکاری و بستانکاری حسابهای معین از اسناد حسابداری به حسابهای مربوط در دفتر معین، در این بخش صورت میگیرد.

در این پله، همه حسابها که جزییات و ریز اطلاعات دارند مثل تراکنشهای بانکی، بایستی به صورت جزء به جزء در دفتر معین ثبت شوند.

۲) فعالیتهای آخر هر ماه

مرحله هفتم در چرخه حسابداری ، مربوط به فعالیتهایی است که بایستی در پایان هر ماه صورت بگیرد و نباید به ماه بعدی منتقل شود.

گیری از حساب دفتر کل:

مانده گیری از حسابهای دفتر کل، فعالیتی است که در چرخه حسابداری ، انجامشده و از وظایف حسابداران میباشد. در پایان هر ماه،بایستی حسابداران، ترازهای آزمایشی دفتر کل و معین را انجام داده و هدف از انجام این کار، بررسی تساوی گردش عملیات و مانده حسابهای کل و معین و آزمون گردش عملیات حسابها با جمع ستون بدهکاری و بستانکاری در دفتر روزنامه است که بایستی به درستی و با کمال دقت صورت بگیرد.

در واقع بعد از مانده گیری از اطلاعات دفتر کل، بایستی در سرفصلی تحت عنوان تراز آزمایشی دو ستونی، همه حسابها گنجانده شود.

۳) اقدامات لازم در پایان دوره مالی

در بخش سوم چرخه حسابداری ، عملیات مهم مالی که باعث بسته شدن حسابها در سال مالی میشود، انجام میپذیرد. در پایان هر دوره مالی و پس از ایجاد تراز آزمایشی، نیاز به یک سری اصلاحات هست که بایستی در دفاتر مالی صورت بگیرد. اکثر این اصلاحات، مربوط به موارد زیر است:

- استهلاک داراییهای ثابت (fixed assets)

- ذخیره مطالبات مشکوک الوصول

- هزینه اجاره و بیمه پرسنل و حقوق و دستمزد پرداختنشده

بعد از انجام اصلاحات فوقالذکر، بایستی حسابداران محترم، تراز آزمایشی را طراحی کرده که همه اصلاحات اعمالشده نیز در آن درج شود. به این تراز آزمایشی، تراز آزمایشی اصلاحشده گفته میشود.

صورت سود و زیان:

مرحله بعدی در چرخه حسابداری ، صورت سود و زیان است. همه فعالیتهای یک بنگاه اعم از خصوصی یا دولتی یا عمومی، از طریق صورت سود و زیان مشخص میشود. در هر واحد تولیدی یا خدماتی یا بازرگانی، صورت سود و زیان، متفاوت است.

صورت سرمایه:

مرحله بعدی در چرخه حسابداری ، صورت سرمایه است. در همه واحدهای بازرگانی و خدماتی و تولیدی، صورت سرمایه به یک صورت است. صورت سرمایه در پایان هر دوره مالی باید محاسبه و بررسی شود. هر افزایش سرمایهای در طول سال مالی انجام گرفته باشد، بایستی در محاسبه صورت سرمایه لحاظ شود .

تهیه ترازنامه:

بحث بعدی در چرخه حسابداری ، ترازنامه است. ترازنامه یا بیلان به ۲ صورت تهیه میشود. هر دو طرف، بایستی بر اساس استانداردهای حسابداری، برابر و تراز باشد.

بستن حسابهای موقت از دیگر مراحل در بخش سوم چرخه حسابداری است. هر شرکتی، دو نوع حساب دارد. یکی حساب دائم و دیگری حساب موقت. حساب موقت، در هر شرکت یا موسسه تولیدی و خدماتی و بازرگانی، متفاوت بوده و در پایان سال، معمولاً به حساب خلاصه سود (زیان) بسته خواهد شد.

تهیه تراز اختتامیه:

مرحله بعدی در چرخه حسابداری ، تراز اختتامیه است. پیش از بستن حسابهای دائم، بایستی لیستی از آن در صورت حساب تحت عنوان ترازنامه اختتامیه تهیه شود.

در مرحله دیگر، بعد از بستن حسابهای موقت، نوبت به بستن حسابهای دائم میرسد. عمده حسابهای دائمی شامل داراییها و بدهیها و سرمایهها میباشد. پیش از افتتاح حسابهای دائم در سال مالی جدید، بایستی فهرستی از آن در صورت حسابی تحت نام تراز افتتاحیه تهیه شود.

- ۰۰/۰۲/۱۸